中国扩大从美国的油气进口规模,不仅有利于缩减双边贸易差额,促进双边经贸关系的稳定发展,而且有助于中国拓展油气进口渠道,促进美国页岩油气技术向中国转移,深化双方在能源基础设施投资、能源金融和清洁能源技术领域的合作。

(一)平抑双边贸易失衡,稳定双边经贸关系

油气贸易是中美最有合作潜力的新兴贸易领域,一方面,中国作为油气消费大国需要稳定的油气资源供给以保证国家的能源安全;另一方面,美国作为近几年强势崛起的油气供应方亟需争夺其在亚洲市场的份额。自2016年美国恢复原油出口以来,页岩革命的成功在相当程度上增加了美国对华能源出口,部分抵消了与中国日益扩大的贸易逆差。

中美能源合作在降低美国对中美的贸易逆差方面还有很大的空间。据中国海关总署(美国商务部)统计,2017年全年,美国与中国双边货物进出口额为5837亿美元(6359.7亿美元),增长12.3%(10.0%)。其中,美国对中国出口1539亿美元(1303.7亿美元,占美国出口总额的8.4%)。中国2017年全年进口原油和液化天然气总额为1758亿美元,其中从美国进口的比例为3.6%,中美油气还有很大的贸易合作空间。在当前中美经贸摩擦加剧的背景下,若美国能实现对华油气的大规模出口,可在一定程度上削减与中国巨大的贸易逆差,缓解双边贸易失衡问题,有助于稳定中美双边经贸关系。

(二)拓展油气进口来源渠道,提升中国在能源领域的话语权

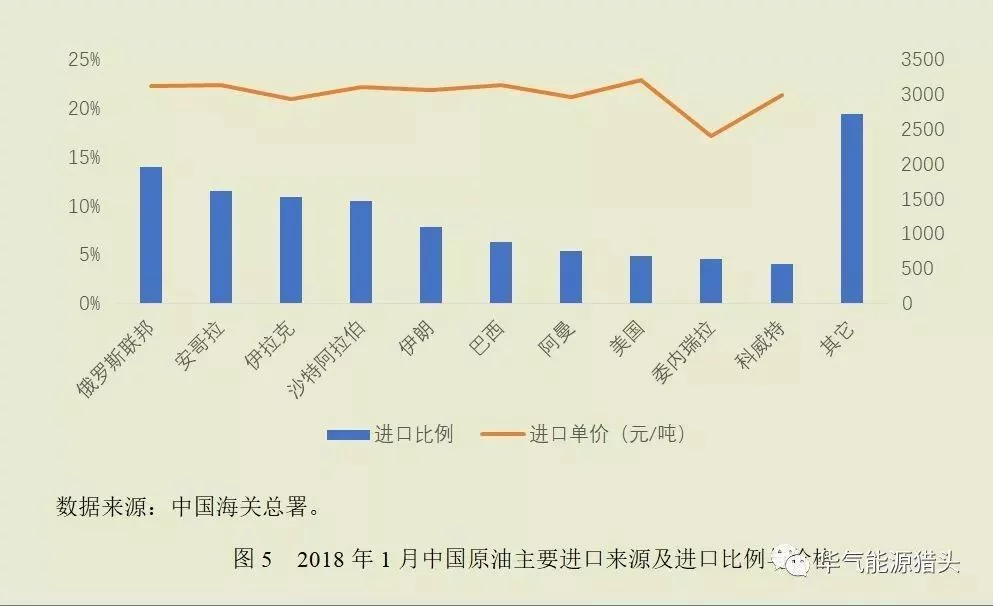

美国对华石油出口的飙升,一定程度上降低了中国对中东和俄罗斯石油的依赖度。从2018年1月的原油进口数据来看(见图5),目前中国的原油进口来源地相对集中,中国原油进口前十的国家覆盖了超过80%的原油进口总量,其中一半以上的原油进口来自于政局动荡的中东地区。自2015年美国原油出口开放以来,美国对华石油出口飙升,这一增长在一定程度上降低了中国对中东和俄罗斯石油的依赖度。例如,伊朗是中国原油主要进口国家之一,当前美国政府针对伊朗能源行业的制裁,对中国进口伊朗原油会产生负面影响,中国企业宜提前寻找原油进口的替代来源,以应对可能引发的原油供应短缺问题。中国石油需求目前仍在增长阶段,中美之间的能源合作有望进一步加深。中美双方在原油领域的合作,对于缓解中东局势不确定性对中国原油市场的负面冲击,提升中国能源安全具有重要的意义。

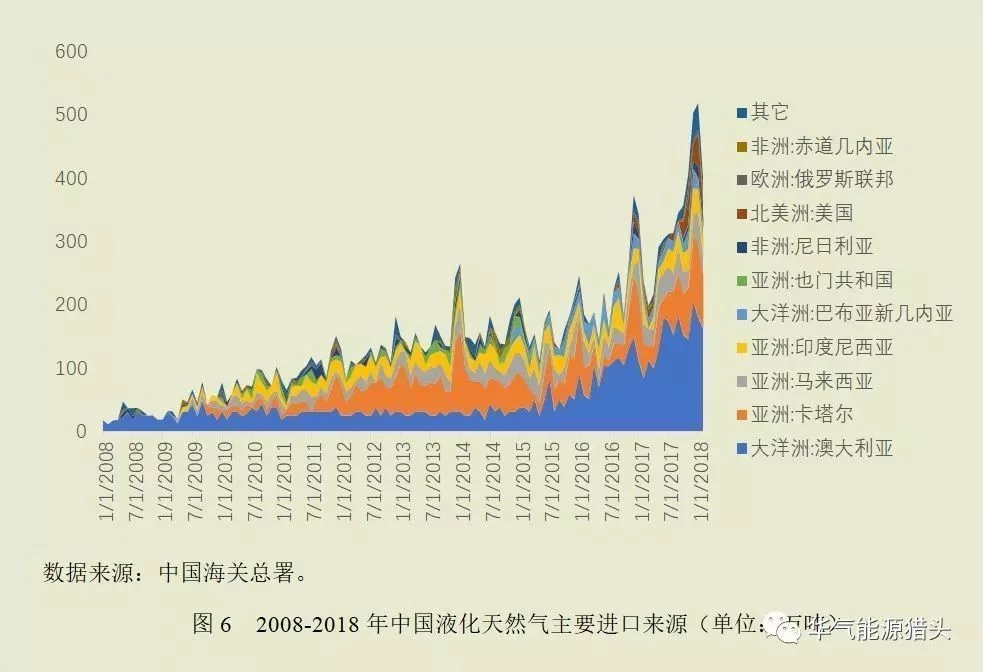

中国从美国进口LNG,拓展了中国LNG的进口来源,促进形成新的市场竞争格局。中国从美国进口LNG,拓展了中国LNG进口的来源渠道,有利于形成“气对气”定价模式,降低“亚洲溢价”,提升中国在天然气领域的话语权和影响力。目前,中国LNG进口来源比较集中。如图6所示,澳大利亚一直以来是中国LNG进口最大的来源国,其次是卡塔尔和一些东盟国家。根据中国海关总署公布的数据,2017年,中国从澳大利亚进口LNG占中国LNG的进口份额达45%,从卡塔尔的LNG进口份额为20%,从马来西亚、印度尼西亚的进口份额分别为11%、8%。中国从上述四个国家LNG进口量占全年LNG进口总量的84%。

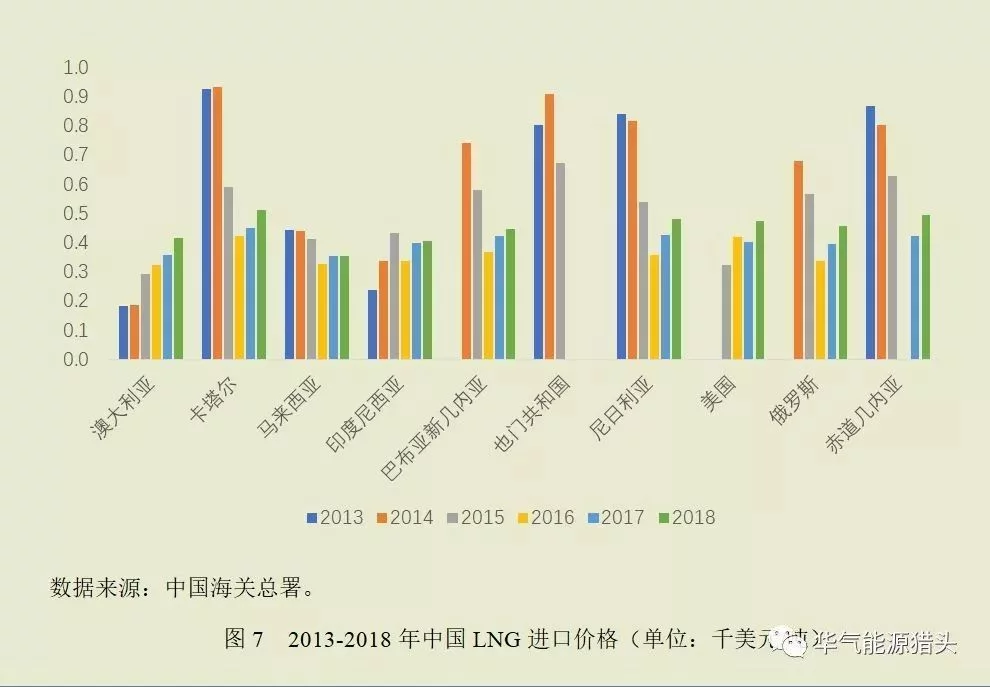

中国LNG进口成本的下降,体现为从不同供应国的进口成本差距在进一步缩小。近年来,低油价和全球天然气供应过剩,给天然气价格带来下行压力。如图7所示,2015年中国进口天然气价格出现明显的下跌,均价跌至503美元/吨,跌幅达到22%。2016年随着美国加大天然气对外出口,加剧了天然气市场供求不平衡,进一步对天然气价格形成打压,中国进口LNG均价跌幅超过28%。近两年随着油价回温,天然气价格回升,以10%的速度开始上涨,但当前价格相比2013年仍处于低位。

总体上看,中国从不同供应国进口LNG的成本差距在逐渐缩小。从2018年1-2月的进口均价来看,中国自马来西亚LNG进口的成本最低,为353美元/吨,其次是印度尼西亚和澳大利亚,进口均价分别为404美元/吨和415美元/吨。中国从美国进口的LNG成本较高,均价为472美元/吨,而中国从俄罗斯进口LNG的成本为456美元/吨。需要注意的是,中国从美国进口的LNG执行现货价格,而中国从澳大利亚等国进口的LNG实行长期协议价格。相对于协议价格,现货价格的波动性大。在冬天,LNG需求量通常较大,现货价格较高,而在夏天,LNG需求量会下降,现货价格会下跌。从而,中国从各国的LNG进口成本仅具有部分的可比性。

(三)创造页岩油气技术转移条件,加快中国页岩油气开发进度

实际上,中国也是页岩资源丰富的国家之一,但页岩资源的开发受技术限制。除美国以外的页岩油资源,有超过一半集中分布在俄罗斯、中国、阿根廷和利比亚等四个国家,而超过一半的非美国页岩气资源,集中分布在中国、阿根廷、阿尔及利亚、加拿大和墨西哥等五个国家。根据EIA在2013年的估算[6],中国技术上可开采的页岩油资源全球排名第三,仅次于俄罗斯和美国,而可开采页岩气资源全球排名第一。然而,由于受到开采条件、技术和成本的限制,中国技术上可开采的页岩资源在多大程度上具有商业开采价值,目前尚不清晰。

2017年底,中国企业和美国油气企业之间签订的投资合作协议,主要是针对页岩油气以及液化天然气,这为中国实现在合作过程中页岩开采技术转移提供了机遇。美国在页岩气资源大规模开采方面是先驱者,在技术上实现了以相对较低的成本开展大规模商业化生产,彻底改变了美国石油和天然气的生产格局,页岩油、气的产量分别占美国原油、天然气产量半数以上的份额。显然,美国在页岩技术上的突破以及美国实现能源独立的经验对中国具有重要的启发作用。中美在页岩油气领域的合作,有助于促进美国对中国的页岩油气技术的溢出,加快中国页岩油气的开发进程,提高中国页岩油气开采的经济性。

(四)改善合作气氛,深化双边能源投资、金融和技术合作

中美油气贸易合作为改善中美两国之间的合作气氛提供了重要契机,将会促进双边在能源领域的深度合作,体现在:

一是能源基础设施投资。尽管当前美国天然气产量正处于历史高位,但美国存在油气基础设施严重短缺的问题,包括国内管道基础设施和用于页岩油气出口的基础运输设施,这为中国企业对美国进行能源基建投资提供了机会。二是促进能源金融业务发展。大量油气贸易离不开金融的支持,如巨额资金的筹措、规避价格风险等,金融机构可以借此促进能源融资、能源期货、保险等业务的发展。三是推进清洁能源领域的技术合作。中美在油气产业的合作形成,对于中美在水电、风电、核电以及光热等其它能源领域的合作具有推动作用。中国目前处于能源转型阶段,美国在清洁能源方面处于技术领先地位,尤其是碳捕捉、利用与存储等领域的尖端科技,双方在合作过程中有望挖掘更多的合作可能性。