新兴行业的快速发展 带动了特种气体应用

华特气体的特种气体主要面向集成电路、显示面板、光伏新能源、光纤光缆等新兴产业,公司在上述领域实现了包括高纯四氟化碳、高纯六氟乙烷、光刻气、高纯二氧化碳、高纯一氧化碳、高纯氨、高纯一氧化氮等众多产品的进口替代。

华特气体的下游客户主要包括集成电路、新型显示面板、光伏能源、光纤光缆等制造业领域,与宏观经济发展周期有着较强的相关性,受国家宏观经济环境和总体发展速度等因素的影响较大。国家的宏观经济调控政策调整带来的宏观经济周期波动可能影响公司的部分下游行业,并将对公司的主营业务造成一定的影响。

根据 Linx 统计,其中清洗气体约占总金额的 30.56%/18.33 亿美元,沉积硅、氧化硅和氮化硅的源占 24.03%/14.42 亿美元,非硅沉积材料占 17.36%/1.42 亿美元,介电层和金属层刻蚀气体占 15.28%/9.17 亿美元,掺杂气体占 34%/5.67 亿 美元,其他占 3.33%/2 亿美元。

随着集成电路、液晶面板、LED、光纤通信、光伏、高端装备制造、医疗健康等国家重点发展的新兴行业的快速发展,也带动了特种气体在新兴行业中的发展和应用。如3D打印、5G 技 术、新能源汽车、云服务器、第三代功率器件、人工智能等新兴行业的市场增长,也将会带动特种气体产品需求量的增长。

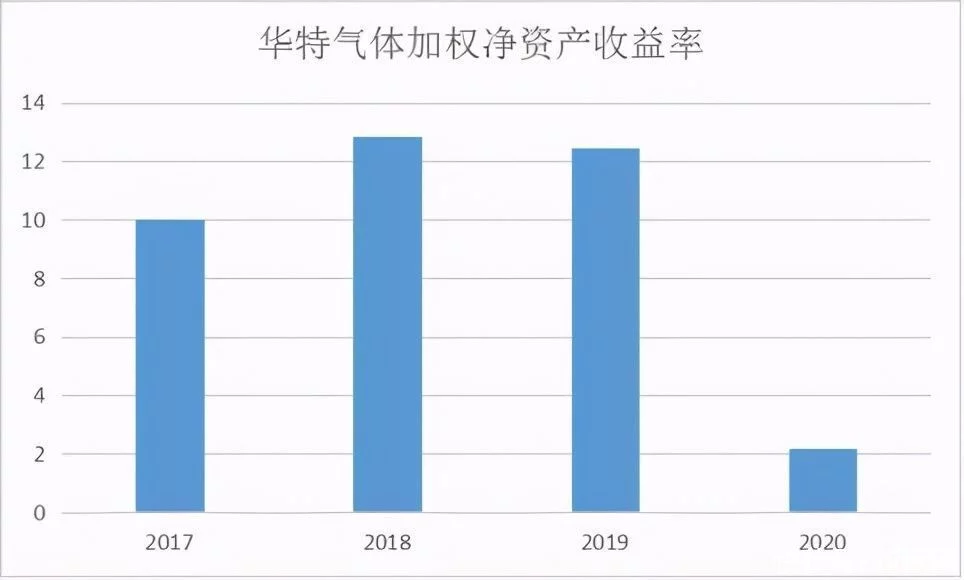

面对“缺芯涨价”潮 盈利方面潜力不足

面对“缺芯涨价”潮,芯片设备景气度持续攀升,相关公司实现满产满销,华特气体也坐上发展快车,公司产品议价能力强。但在这优越的国内营商环境和政府支持前提下,华特气体依旧萎靡不振,从加权净资产收益率中得出公司在进一步开拓市场的过程中在运营能力、盈利能力、资本结构方面基础不稳固,尤其在盈利方面潜力不足。

从2019年中美贸易战和2020年疫情双重影响下,华特气体发展步履维艰。

2020年公司净利润较上年同比增长 46.67%,扣非后净利润增长 31.92%,销售收入较上年同比增长 18.44%,主要是特种气体有较大增幅,且特种气体毛利相对较高,同时利用暂时闲置的募集资金理财产生收益增加所致。

随着特种气体国产化水平的不断提高,一方面华特气体的成熟产品可能将会面临更激烈的市场竞争,另一方面公司将在更多领域与国外大型气体公司产生直接竞争,竞争环境的变化可能带来产品价格的波动。此外,技术的重大突破、下游产业发展趋势的变化都可能对供需产生影响,进而造成产品价格的波动。

华特气体的原材料主要采购自空分气体企业、金属冶炼企业、化工企业、生产粗产品的气体公司等,去年公司的原材料价格受去产能等因素影响,存在不同程度的波动。如果公司上游行业的市场环境发生变化,对供需关系造成影响,将造成公司原材料价格的波动,进而对成本、毛利率产生一定影响。

营业成本增加35.66%,是营业收入的两倍左右。财务费用2020 年较 2019 年增长 224.66%,主要2020年汇率变动导致汇兑损失增加。

通过销售规模扩大增加支出来刺激营收的增长,短期内对于华特气体扩大市场占有率是有好处,利于公司竞争。但是这种方式是不可持续的,若不控制营业成本的进一步提升最终将变成增收不增利的恶性循环。

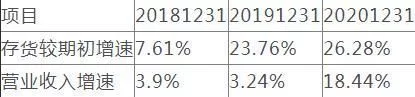

去年,存货较期初增长26.28%,营业收入同比增长18.44%,存货增速高于营业收入增速。

库存商品激增的原因可能是华特气体在新兴市场的拓展并非一帆风顺,在日益激烈的市场竞争中,产品或许处于劣势地位。

存货价值的激增意味华特气体面临着存货跌价风险,其在2020年存货较初期增速为26.28%,近三年最高。若其未来不能有效地实施库存管理,或产品市场环境变化出现原材料、库存商品价格大幅下跌的情形,则存货价值存在进一步下跌的风险。